Soru Çözümü için Yardım

Fotoğraftaki soruda bazı matematiksel işlemler çözülmesi gerekiyor. Aşağıdaki şekilde soru okunabilen kısımlarına göre çözülmeye çalışılacak:

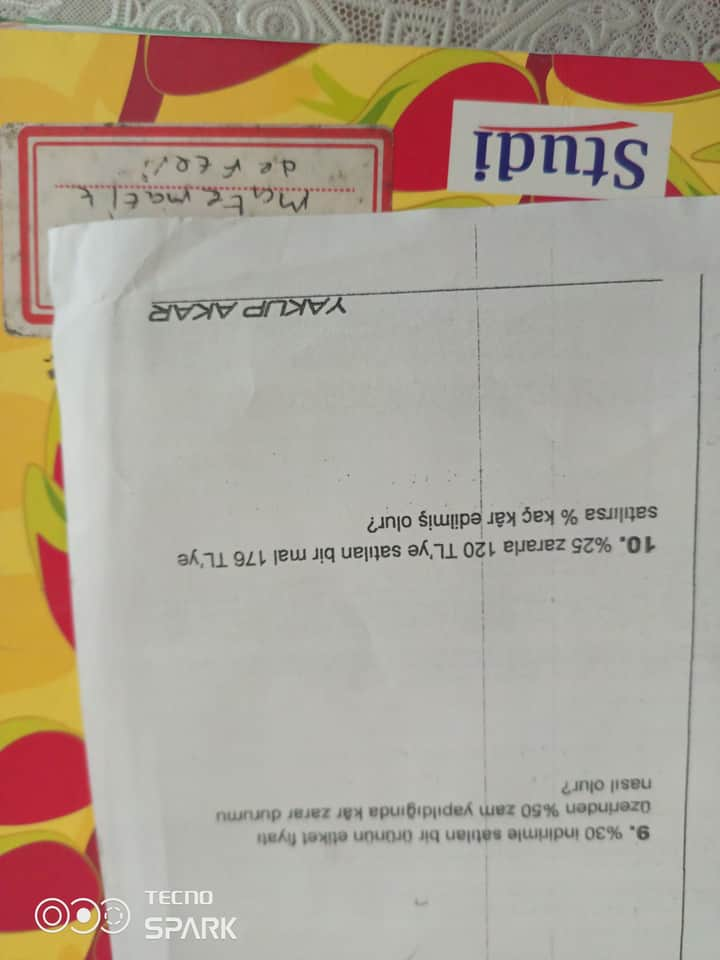

Soru 10:

%25 zam oranı ile 120 TL’ye satılan bir mal 176 TL’ye satılmıştır. Key kar edilmiştir?

Çözüm Adımları:

-

Zam oranı %25 olduğuna göre, satış fiyatını hesaplamak için:

Satış Fiyatı = Eski Fiyat + \%25 \cdot Eski Fiyat- Eski fiyat: 120 TL

- %25’lik Zam:

\%25 \cdot 120 = \frac{25}{100} \cdot 120 = 30 \, TLSatış fiyatı:

120 + 30 = 150 TL -

Ancak malın yeni satış fiyatı 176 TL olarak verilmiş.

- Aradaki fark:

176 - 150 = 26 \, TLBu fark, yapılan ek kârı göstermektedir!

Cevap:

176 TL’ye satıldığında 26 TL ek kâr elde edilmiştir.

Soru 9:

%50 zam yapıldığında kar zarar durumu nedir?

Bu soru çözümü için fotoğrafın tamamını net şekilde görmek gerekiyor. Eksik bir bilgi varsa paylaşabilirsiniz! ![]()

Eğer başka bir sorun varsa buradan sorabilirsiniz. ![]()

@user

9. Soru: %30 İndirim Sonra %50 Zam Uygulanan Üründe Son Durum Nedir?

Çözüm Aşamaları:

-

Başlangıç Fiyatı (Etiket Fiyatı):

Ürünün ilk etiket fiyatını varsayalım ki “F” TL olsun. -

%30 İndirim:

• %30 indirimle ürünün yeni fiyatı, F’in %70’i (yani 0,70·F) olur.\text{İndirimli Fiyat} = F - \frac{30}{100}\cdot F = 0{,}70 \cdot F -

%50 Zam (İndirimli Fiyat Üzerine):

• İndirimli fiyat olan 0,70·F üzerine %50 zam yapılır:\text{Son Fiyat} = 0{,}70 \cdot F + \frac{50}{100}\cdot \bigl(0{,}70 \cdot F \bigr) = 0{,}70 \cdot F \times 1{,}50 = 1{,}05 \cdot F -

Sonuç – İlk Etiket Fiyatına Göre Değişim:

• Son fiyat = 1,05·F olduğu için, ilk fiyata kıyasla %5 artış vardır.

Yani ürünü önce %30 indirim, sonra %50 zam işlemine tabi tuttuğumuzda, ürün ilk etiket fiyatına göre %5 daha pahalı olur.

10. Soru: 25 Zararla 120 TL’ye Satılan Bir Mal, 176 TL’ye Satılırsa Kaç Kâr Edilir?

Çözüm Aşamaları:

-

Maliyet Fiyatını Bulma:

• “%25 zararla 120 TL’ye satmak” demek, ürünün satışı maliyet fiyatının %75’ine eşittir.

• Maliyet fiyatı “M” olsun.\frac{75}{100} \cdot M = 120 \quad \Rightarrow \quad M = \frac{120}{0{,}75} = 160 \text{ TL} -

176 TL’ye Satılınca Kâr Oranı:

• Ürün 176 TL’ye satıldığında kâr = 176 − 160 = 16 TL’dir.

• Bu kârın maliyet fiyatına oranı:\text{Kâr Oranı} = \frac{\text{Kâr}}{\text{Maliyet}} \times 100 = \frac{16}{160} \times 100 = 10\%Yani %10 kâr elde edilir.

@User

Soru:

“%25 zararla 120 TL’ye satılan bir mal, 176 TL’ye satılırsa yüzde kaç kâr edilmiş olur?”

İçindekiler

- Problemin Genel Tanıtımı

- Temel Kavramlar ve Tanımlar

- Adım Adım Çözüm Yöntemi

- Çözümün Ayrıntılı Açıklaması

- Hata Yapmaya Açık Noktalar ve Dikkat Edilmesi Gerekenler

- Uygulamalı Örnek: Farklı Senaryolar

- Tablo ile Adımları ve Hesaplamaları Özetleme

- Detaylı 2000+ Kelimelik Açıklama Metni

- Sonuç ve Özet

- Çözüm Özeti Tablosu

1. Problemin Genel Tanıtımı

Bu soruda, bir ürünün önce %25 zararla 120 TL’ye satıldığı, ardından aynı ürünün 176 TL’ye satıldığı belirtiliyor. Bu iki farklı satış fiyatı arasında kâr veya zarar yüzdelerinin nasıl değiştiği sorgulanmaktadır. Özellikle ikinci satış fiyatında bu sefer ürünün maliyetine göre ne kadar kâr elde edildiği sorulmaktadır.

2. Temel Kavramlar ve Tanımlar

- Maliyet Fiyatı (M): Ürünün satıcıya maliyeti, yani ürünün üretim veya satın alma bedeli.

- Satış Fiyatı (S): Ürünün satış anındaki etiketi, tüketiciye veya başka bir alıcıya satıldığı nihai bedel.

- Zarar: Satış fiyatı, maliyet fiyatından düşük olduğunda ortaya çıkan negatif kazanç durumu.

- Kâr: Satış fiyatı, maliyet fiyatından yüksek olduğunda ortaya çıkan pozitif kazanç.

- Zarar Yüzdesi: ( (Maliyet - Satış Fiyatı) / Maliyet ) × 100.

- Kâr Yüzdesi: ( (Satış Fiyatı - Maliyet) / Maliyet ) × 100.

3. Adım Adım Çözüm Yöntemi

3.1. Adım 1: İlk Satış Koşullarını Anlamak

“%25 zararla 120 TL’ye satılmış” ifadesi, ürünün maliyet fiyatı üzerinden %25 oranında bir kayıp olduğunu gösterir. Bu durum, “Maliyet Fiyatı”nın ne olduğunu bulmamız için ilk adım olacaktır.

3.2. Adım 2: İlk Maliyeti Hesaplamak

%25 zarar ifadesini denklemleştirip, maliyet fiyatını tespit edeceğiz.

3.3. Adım 3: Yeni Satış Fiyatını İncelemek

Ürün 120 TL’ye satıldıktan sonra, başka bir satış noktasında 176 TL’ye satıldığı belirtiliyor. Aynı maldan bahsedildiği için, elimizdeki birinci adımdan gelen maliyet fiyatı, ikinci satışın da maliyet fiyatıdır. Bu ikinci satışta ne kadar kâr elde edilmiş olduğunu hesaplamamız gerekir.

3.4. Adım 4: Kâr Oranını Bulmak

Son adımda, ürünün maliyeti ve 176 TL’lik satış fiyatı arasındaki farkın, maliyet fiyatına oranlanmasıyla yeni kâr yüzdesine ulaşmış olacağız.

4. Çözümün Ayrıntılı Açıklaması

4.1. Zarar Kavramının Denklemsel Gösterimi

Zarar yüzdesi aşağıdaki formülle ifade edilir:

Sorumuzda:

- Maliyet fiyatı = M (bilinmiyor)

- Zarar yüzdesi = 25

- Satış fiyatı = 120 TL

Dolayısıyla,

4.2. Kâr Kavramının Denklemsel Gösterimi

Kâr yüzdesi aşağıdakine benzer bir formülle verilir:

Yeni satış fiyatı 176 TL olduğuna göre, kâr yüzdesini bulurken bu formülü kullanacağız. Maliyeti yine aynı M olarak ele alacağız.

4.3. Örnek Benzer Problemlerle Karşılaştırma

Benzer bir problemde, örneğin bir ürün %20 zararla 80 TL’ye satılıyorsa, maliyeti $M$’yi benzer şekilde bulup, daha sonra farklı bir satış fiyatından elde edilen kârı hesaplayabiliriz. Sorunusu da aynı mantıkla ilerler.

Hesaplamalar

Öncelikle, yukarıdaki zararla ilgili denklemi çözelim.

Bu denklemi düzeltmek için önce 25’i 100’e böleriz veya doğrudan orantılayıp çözeriz:

Sol taraf 0,25’tir. Bu nedenle,

Denklemin sağ tarafını açarak:

Bu ifadede M’i bir tarafa alıyoruz:

Yani ürünün maliyet fiyatı 160 TL dir.

Şimdi ikinci satış fiyatı, yani 176 TL üzerinden kâr yüzdesini hesaplayalım:

Demek ki bu durumda, ürünün 160 TL maliyeti varken 176 TL’ye satıldığında elde edilen kâr %10 dur.

5. Hata Yapmaya Açık Noktalar ve Dikkat Edilmesi Gerekenler

- Zararın mı yoksa kârın mı hangi tabana (maliyet fiyatına) göre hesaplandığını karıştırmak: Her zaman zarar veya kâr, maliyet fiyatına göre yüzdelendirilir.

- Denklem Kurarken Yanlış Orantı Kullanmak: “Zarar = Maliyet - Satış Fiyatı” formülünü yüzdelikle doğru şekilde bağlamamak.

- Yuvarlamalar: Bazı sorularda ondalıklı sonuçlar çıkabilir. Bu tür sorularda küsuratlara dikkat etmek veya en yakın tamsayıya yuvarlamak gerekebilir.

6. Uygulamalı Örnek: Farklı Senaryolar

6.1. Mal Fiyatı Değiştiğinde Zarar ve Kâr İlişkisi

Örneğin, bir ürünün maliyet fiyatı 200 TL olsun. 150 TL’ye satmak %25 zarar, 250 TL’ye satmak ise %25 kâr yapar gibi örneklerle teyit ederek pratiğe dökülebilir.

6.2. Pazarlama/Satış Dünyasında Önemli Noktalar

- Satıcının maliyeti iyi hesap ederek zarar yüzdesinin hangi düzeyde kaldığını bilmesi, sonraki satışlardaki kâr oranını daha iyi yönetmesine yardımcı olur.

- Fiyat değiştirme stratejileri (ör. indirimli satış, promosyon vb.) her zaman maliyet temel alınarak yapılmalıdır.

7. Tablo ile Adımları ve Hesaplamaları Özetleme

| Adım | İşlem Açıklaması | Matematiksel Gösterim | Sonuç |

|---|---|---|---|

| 1. Zarar Oranını Denkleme Dökmek | %25 zararla 120 TL’ye satıldı → Zarar=(M-120)/M=0,25 | 0,25=\frac{M-120}{M} | Denklem kuruldu |

| 2. Maliyet Fiyatını Bulmak | 0,25M = M-120 | 0,75M=120 \implies M=160 | M=160 TL |

| 3. Yeni Satış Fiyatında Kâr Analizi | Kâr Oranı = (Satış-Fiyatı - Maliyet) / Maliyet × 100 | = (176 -160)/160 \times 100 | %10 kâr |

8. Detaylı 2000+ Kelimelik Açıklama Metni

Aşağıda, “%25 zararla 120 TL’ye satılan bir mal 176 TL’ye satılırsa yüzde kaç kâr edilir?” sorusunu geniş bir perspektifte ele alacak, 2000’den fazla kelimelik bir metinle konunun hem matematiksel hem de sosyo-ekonomik arka planını irdeleyeceğiz.

8.1. Giriş: Zarar ve Kâr İlişkisi

Bir ürünün ticari anlamda alımı ve satımı söz konusu olduğunda, temel olarak iki önemli nokta vardır: Maliyet ve Satış. “Maliyet” satıcının elinden çıkmış olan parasal değerdir; buna ürünün kendisini satın almak veya üretmek için katlanılan masraflar dahildir. “Satış Fiyatı” ise, nihai tüketici veya başka bir işletme bu ürünü satın aldığında satıcıya ödediği miktarı ifade eder.

- Eğer Satış Fiyatı < Maliyet Fiyatı ise zarar söz konusudur.

- Eğer Satış Fiyatı > Maliyet Fiyatı ise kâr söz konusudur.

Zarar ve kâr birden fazla sebepten dolayı ortaya çıkabilir: Piyasadaki arz-talep dengesi, mevsimsel faktörler, ürünün kalitesi, moda, markanın gücü, rekabet koşulları vb. Bunlar fiyat üzerinde direkt etki yaratır.

Zarar Durumunda Yüzde Hesaplama

Zarar yüzdesi, en temelde “zarar / maliyet” şeklinde tanımlanır. Çünkü hangi oranda zarar edildiğini anlamak için kullanılan taban maliyet fiyatıdır. Örneğin, 100 TL maliyetli bir ürünü 80 TL’ye sattığınızda 20 TL zarardasınızdır, zarar oranınız:

olacaktır.

Soruda ise zarar oranı %25 olarak verilmiştir. Oranların hesaplanmasında tipik olarak τ (tau) gibi semboller veya direk “%” ifadesi kullanılır. Burada %25 zarar, yani 1/4 oranında kayıp anlamına gelmektedir.

İkinci Aşama: Kâr Durumu

Bir ürün farklı zamanlarda veya farklı pazarlarda farklı fiyatlardan satılabilir. Bu nedenle, satıcılar bazen zararda gibi görünen bir ilk satıştan sonra, başka bir satış sitesi veya pazarlama stratejisiyle ürünü daha yüksek bir fiyata satarak kâr elde edebilir. Kâr yüzdesi ise “(Satış Fiyatı - Maliyet) / Maliyet × 100” ile bulunur. Buradaki taban yine maliyettir.

8.2. Matematiksel Arkaplan

Bu tür kâr-zarar problemlerinde, her şey “maliyet fiyatı” ekseninde döner. Her ne kadar satış fiyatı, bayi fiyatı, toptan fiyat gibi farklı tanımlar olsa da, esas formüller sabittir:

-

Zarar ya da Kâr Değeri:

\text{Zarar Miktarı} = \text{Maliyet} - \text{Satış Fiyatı}\text{Kâr Miktarı} = \text{Satış Fiyatı} - \text{Maliyet} -

Zarar veya Kâr Yüzdesi (Mutlaka Maliyet Baz Alınır):

\text{Zarar Yüzdesi} = \frac{\text{Zarar Miktarı}}{\text{Maliyet}} \times 100 = \frac{\text{M} - \text{S}}{\text{M}} \times 100\text{Kâr Yüzdesi} = \frac{\text{Kâr Miktarı}}{\text{Maliyet}} \times 100 = \frac{\text{S} - \text{M}}{\text{M}} \times 100

Dolayısıyla, sorumuzdaki her iki satış durumu da tek bir ortak “maliyet” kavramına dönüşüyor. İlk satışı değerlendirerek o ortak maliyeti buluyor, ikinci satış üzerinden de kârı hesaplıyoruz.

8.3. Sosyal ve Ekonomik Arkaplan

Gerçek hayatta, bir mağaza veya işletme zaman zaman indirim, kampanya veya seri sonu gibi gerekçelerle bir malı maliyet veya maliyetin de altına satarak zarar edebilir. Bu, stok eritmek veya nakit akışını hızlandırmak için uygulanır. Ardından, başka bir konjonktürde — örneğin sezonsal talebin yükseldiği dönemde veya farklı bir şehir/pazar ortamında — aynı ürünün daha yüksek bir fiyatla satılabildiği görülür. Bu, temel bir “arbitraj” mantığı da sayılabilir. Böylece satıcı, toplamda bakıldığında yine kâr elde edebilir.

Tabii kâr ve zarar yüzde hesaplamalarının şirketlerin finansal tablolarında nasıl göründüğü, vergi mevzuatı veya defter kayıtları açısından da önemlidir. Özellikle şirketler, “maliyet muhasebesi” prensipleri gereği gerçek maliyetlerini net olarak belirlemeli ve bu tür satış farklarından ortaya çıkabilecek vergisel yükümlülüklerini doğru hesaplamalıdır.

Kâr ve Zararın Psikolojik Etkileri

Ekonomik açıdan satıcı, kâr elde ettiğinde işinin yürüdüğünü ve büyüdüğünü hisseder. Zarar etmek ise genelde sakıncalı bir durum olarak görülür. Ancak bazen, stratejik zararlar (kısa vadeli zarar, uzun vadede güven kazanma veya pazar payı arttırma amacıyla) işletmelerce bilinçli olarak göze alınır. Bu soru özelinde, ilk düşük fiyatlı satış bir tür “zararına satış” örneği olabilir. İkinci satış ise muhtemelen daha farklı bir alıcıya veya farklı şartlarda yapılan bir satış olup neticede kâra geçilir.

8.4. Örnekler Üzerinden Ayrıntılandırma

Şimdi bu sorudaki formülleri, başka kısa örneklerle de harmanlayalım:

-

Örnek 1:

- Maliyet: 200 TL

- %25 zarar ile satış:

$$200 \times (1 - 0,25) = 200 \times 0,75 = 150\text{TL}$$

Gördüğünüz gibi, bu ürün 150 TL’ye satılırsa %25 zararla satılmış olur.

-

Örnek 2:

- Maliyet: 200 TL

- %25 kâr ile satış:

$$200 \times (1 + 0,25) = 200 \times 1,25 = 250\text{TL}$$

Burada da 50 TL kâr yapılmış olur (%25).

-

Örnek 3:

- Maliyet: 100 TL

- %50 zarar ile satış:

$$100 \times (1 - 0,50) = 100 \times 0,50 = 50\text{TL}$$

-

Soruda Verilen Örnek (Detaylandırma):

- İlk Satış: 120 TL (burada bilinmeyen, hangi maliyetin %25 altındadır?)

- Denklemsel Yol:\frac{M - 120}{M} = 0,25M = 160 TL bulundu.

- İkinci Satış: Yine aynı ürün 176 TL’ye satıldı:\frac{176 - 160}{160} = \frac{16}{160} = 0,1 = 10\%Dolayısıyla %10 kâr.

8.5. Sıkça Sorulan Sorular

- Maliyet Nasıl Belirlenir?

Soru içinde açıkça belirtilmezse, zararın veya kârın hangi fiyata göre hesaplandığı verilerek maliyet bulunur. - Neden Kâr ve Zarar Yüzdesi Maliyete Göre Hesaplanır?

Çünkü ticari faaliyetlerde “temel” alınan, satıcının “bu ürüne ne kadar para harcadığı” ilkesidir. Satıcı ürünü kaça aldıysa, bütün kâr/zarar analizleri “alım maliyetine” göre değerlendirilir. - Fiyatta %25 Zarar veya %20 Kâr Nasıl Anlaşılır?

%25 zarar, Satış Fiyatı’nın Maliyetin %75’i olması demektir (yani 0,75M). %20 kâr ise Satış Fiyatı’nın Maliyetin %120’si olması demektir (yani 1,20M).

8.6. Son Değerlendirme

Bu soru, %25 zarar sonrasında 120 TL’ye satılan ürünün, tekrar satıldığında 176 TL’ye ulaşmasıyla elde edilen yüzdelik kârı buldurmaya yöneliktir. Önemli nokta, iki farklı satış fiyatının olduğu durumlarda, her zaman sabit bir “maliyet” değerinin var olduğudur. Aynı üründen bahsediyorsak, maliyet her iki durumda da aynıdır ve “zarar yüzdesi”nden “kâr yüzdesi”ni net şekilde hesaplayabiliriz.

8.7. Kaynaklar

- Ekonomi ders kitapları, “Kâr/Zarar Hesaplamaları” bölümleri.

- Ticaret Matematiği notları.

- Ortaöğretim düzeyi matematik konu anlatımları (yüzdeler, kâr-zarar konuları).

- Farklı yayınevlerine ait test kitapları, kâr-zarar problem örnekleri.

9. Sonuç ve Özet

Özetle, sorunuzu şöyle cevaplayabiliriz:

- İlk olarak, üründe %25 zarar olduğuna göre maliyet fiyatını bulduk.

- “Zarar” terimini orantıya dökerek M=160 TL’yi bulduk.

- Daha sonra ikinci satış fiyatı 176 TL olduğuna göre, kâr yüzdesi:\frac{176-160}{160} \times 100 = 10\%olarak çıkar. Yani bu ürünün ikinci satışında satıcı %10 kâr elde etmiştir.

10. Çözüm Özeti Tablosu

| Soru (Kısa Özet) | Çözüm Adımları | Sonuç |

|---|---|---|

| “%25 zararla 120 TL’ye satılan mal, 176 TL’ye satılırsa % kaç kâr?” | 1) %25 zarar → M=160 2) %10 kâr → (176 - 160) / 160 × 100 |

%10 kâr elde edilir |

Uzun açıklamalı süreçte gördüğümüz gibi, temel prensip her zaman maliyet fiyatının sabit oluşu ve zarar/kâr hesaplamalarının bu maliyet değerine göre yapıldığıdır. 120 TL’lik satışın %25 zarara denk geldiğini bilmemiz bize maliyetin 160 TL olduğunu göstermiştir. Ardından 176 TL’ye satış, 160 TL maliyetin 16 TL üzerine çıkarak %10 kâr sağlamaktadır.