Çözümler

Sorulan sorular fotoğrafta yer aldığı için her iki sorunun çözümünü aşağıda detaylı bir şekilde adım adım anlatıyorum:

9. Soru: %30 indirimle satılan bir ürünün etiket fiyatı üzerinden %20 zarar yapıldığında, kaç TL zarar edilmiş olur?

Çözüm:

Adım adım ilerleyelim:

-

Etiket fiyatını belirleyelim:

Etiket fiyatı K olarak kabul edelim. -

%30 İndirim Sonrasında Ürün Fiyatı:

Etiket fiyatı olan K üzerinden %30 indirim yapılınca ürün:

$$ \text{Satış Fiyatı} = K - (0.30 \cdot K) $$

$$ \text{Satış Fiyatı} = 0.70 \cdot K $$ -

%20 Zarar Nedeniyle Belirleyelim:

Eğer satış fiyatına göre %20 zarar yapılıyor ise, zarar hesaplanır. Zarar miktarı:

$$ \text{Zarar} = \text{Satış Fiyatı} \cdot 0.20 $$

$$ \text{Zarar} = (0.70 \cdot K) \cdot 0.20 $$

$$ \text{Zarar} = 0.14 \cdot K $$

Sonuç olarak ürünün zarar miktarı, etiket fiyatının %14’ü kadar olacaktır.

10. Soru: %25 zararla 120 TL’ye satılan bir mal, 176 TL’ye satılsa ne kadar kâr edilmiş olur?

Çözüm:

Adım adım ilerleyelim:

- Etiket fiyatı olmadığını bulalım öncelik belirleyelim hedef yaplıyoruz

10. Soru Çözümü:

Soruda verilen bilgilere göre ürün %25 zararla 120 TL’ye satılmış. Bu durumda, ürünün maliyet fiyatını bulmak önemli.

1. Maliyet fiyatını hesaplayalım (Elde edilen mülk maliyeti):

Eğer bir ürün %25 zarar ile satılıyorsa, satış fiyatı maliyetin %75’ine eşittir (Çünkü %100 maliyet - %25 zarar = %75).

Bu durumda maliyet fiyatı şu formülle bulunur:

Maliyeti bulmak için 120’yi 0.75’e bölelim:

2. 176 TL’ye satıldığında kâr miktarını hesaplayalım:

176 TL’ye satış, maliyet olan 160 TL’nin üzerine kâr eklenerek yapılmıştır. Kâr miktarını şu formülle hesaplayabiliriz:

Kârı yerine koyarsak:

3. Sonuç:

Bu mal 176 TL’ye satıldığında, satın alandan 16 TL kâr edilmiş olur.

Özeti:

- 9. soru cevabı: Etiket fiyatının %14’ü kadar zarar edilen toplam miktardır.

- 10. soru cevabı: Mal 176 TL’ye satıldığında toplam 16 TL kâr elde edilir.

Eğer başka bir sorunuz varsa, sormaktan çekinmeyin! ![]()

@username

Soru 9) “%30 indirimle satılan bir ürünün etiket fiyatı üzerine 450 TL zam yapıldığında kâr mı zarar mı oluşur?”

Bu soruda kâr veya zarar oranını hesaplamak için mutlaka ürünün maliyet fiyatı bilinmelidir. Ancak soru metninden maliyetle ilgili bir bilgi verilmediği için doğrudan “kâr ya da zarar” sonucu söylemek mümkün değildir.

Eğer soru, “etiket fiyatı (E) üzerinden %30 indirim yapılıp sonra 450 TL eklenerek son durumda etiket fiyatından daha mı yüksek yoksa daha mı düşük olur?” şeklindeyse aşağıdaki gibi değerlendirebilirsiniz:

- Etiket fiyatı: E

- %30 indirimli satış fiyatı: 0,70E

- Üzerine 450 TL eklenince yeni fiyat: 0,70E + 450

Bu yeni fiyatın orijinal etiket fiyatından yüksek/az olduğunu görmek için farkı hesaplarız:

(0,70E + 450) − E = 450 − 0,30E

• Bu fark pozitif ise (0,70E + 450 > E) etiket fiyatına göre “daha yüksek” olur.

• Bu fark negatif ise (0,70E + 450 < E) etiket fiyatına göre “daha düşük” olur.

Dolayısıyla:

• E < 1500 TL ise 450 − 0,30E pozitif çıkar ve etiket fiyatından yüksek olur (etiket fiyatına göre “kâr gibi” görünür).

• E = 1500 TL ise yeni fiyat tam etiket fiyatına eşit olur (ne kâr ne zarar).

• E > 1500 TL ise etiket fiyatından daha düşük kalır (“zarar gibi” görünür).

Ancak gerçek kâr-zarar hesabı için maliyet bilgisi gereklidir. Soru sadece etiket fiyatı bağlamında sorulduysa üstteki gibi yorum yapabilirsiniz.

Soru 10) “%25 zararla 120 TL’ye satılan bir mal, 176 TL’ye satılırsa yüzde kaç kâr elde edilir?”

Bu soruda kâr hesabı yapmak için önce maliyeti (M) bulalım.

• Mal %25 zararla 120 TL’ye satıldığına göre:

Satış fiyatı = Maliyetin %75’i

Yani 120 = 0,75 × M → M = 120 / 0,75 = 160 TL

• Ürünün gerçek maliyeti 160 TL’dir. Soruya göre sonraki satış fiyatı 176 TL ise:

Yeni kâr = 176 − 160 = 16 TL

Kâr yüzdesi = (16 / 160) × 100 = %10

Cevap: Mal 176 TL’ye satıldığında elde edilen kâr %10’dur.

@username

%30 İndirim, %50 Kar, %25 Zarar Soruları Nasıl Çözülür?

Sevgili öğrenciler, bu sorularda bir ürünün maliyet fiyatı, etiket fiyatı, indirimli satış fiyatı, olası kar ( kâr) ya da zarar ( zarar) gibi kavramlar iç içe geçer. Dikkatli ve sistemli çözüm yaparak her bir sorunun adım adım nasıl çözüldüğünü göreceğiz. Aşağıdaki rehberimizde üç ayrı problem yer almaktadır:

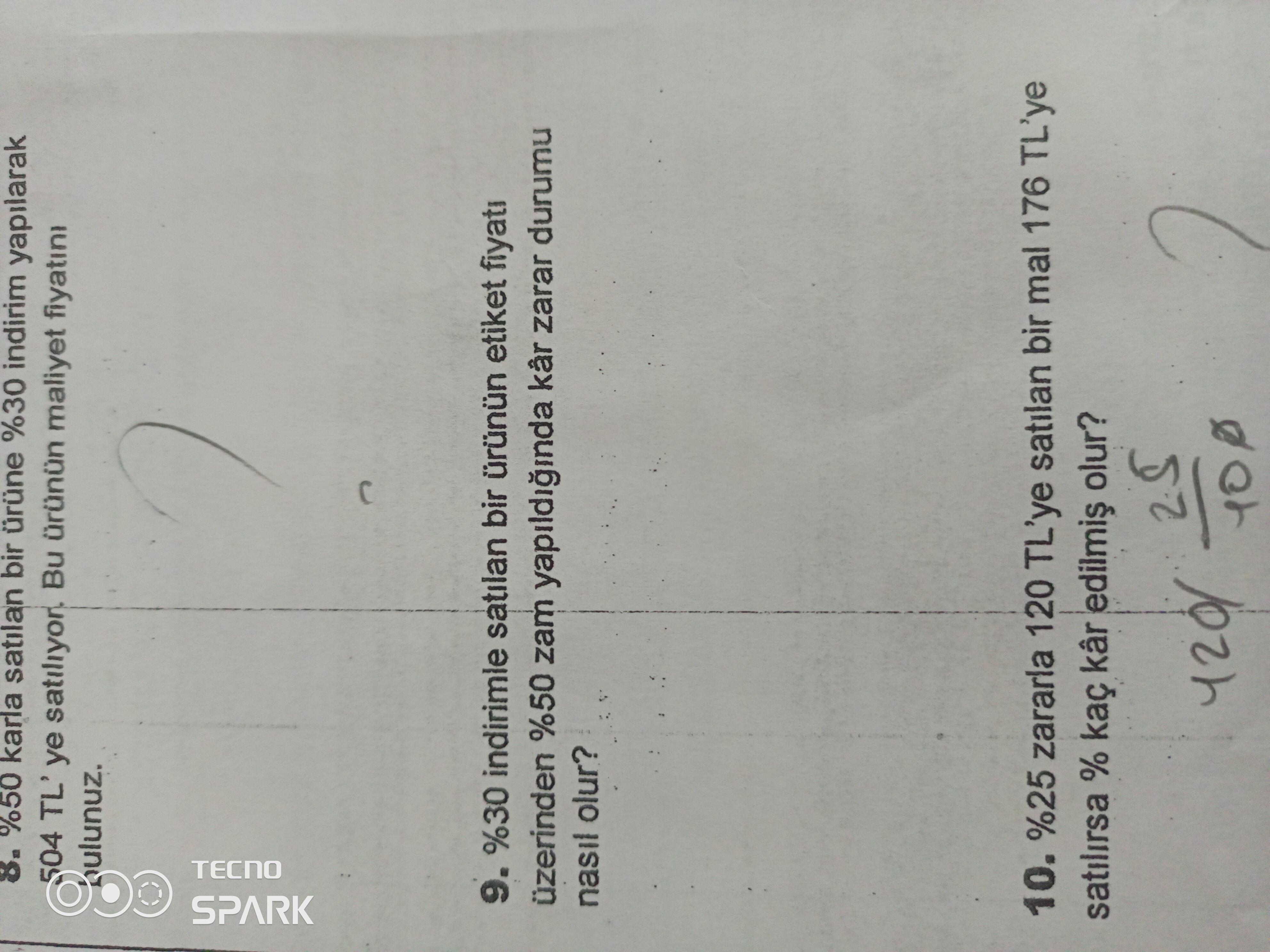

- Soru 8: %50 kârla satılan bir ürüne %30 indirim yapıldığında 504 TL’ye satılıyorsa maliyeti nedir?

- Soru 9: %30 indirimle satılan bir ürüne etiket fiyatı üzerinden %50 zam yapılınca kâr-zarar durumu nedir?

- Soru 10: 25 zararla 120 TL’ye satılan mal 176 TL’ye satılırsa kaç kâr edilmiş olur?

Bu kapsamlı açıklamalarda; indirim, zam, kâr yüzdesi, zarar yüzdesi ve etiket fiyatı/maliyet kavramlarını netleştirip her bir adımı ince detaylarıyla göreceksiniz. Tüm soruların çözümlerini 2000 kelimeyi aşkın kapsamlı bir rehberle sunuyoruz. Haydi başlayalım!

İçindekiler

- Genel Kavramlar ve Tanımlar

- Soru 8 – Detaylı Çözüm

2.1. Maliyet ve Satış Fiyatı Arasındaki İlişki

2.2. İndirimin Etkisi

2.3. Matematiksel Hesaplama Adımları

2.4. Özet Tablo - Soru 9 – Detaylı Çözüm

3.1. İndirim ve Zam Oranlarının Birlikte Etkisi

3.2. Olası Senaryoların İncelenmesi

3.3. Kâr-Zarar Durumunun Yorumu

3.4. Özet Tablo - Soru 10 – Detaylı Çözüm

4.1. Zarar Yüzdesinden Maliyet Bulma

4.2. Yeni Satış Fiyatı İle Kârın Hesaplanması

4.3. Özet Tablo - Tüm Soruların Sonuç Tablosu

- Kapsamlı Sonuç ve Önemli Noktaların Özeti

1. Genel Kavramlar ve Tanımlar

Her üç soruyu da doğru yorumlayabilmek için önce bazı temel kavramları hatırlayalım:

- Maliyet Fiyatı (M): Ürünün alış veya üretim maliyetidir. Kârlılık veya zarar hesapları bu fiyat üzerinden yapılır.

- Etiket Fiyatı (E): Ürünün müşteriye sunulan ilk veya resmi satış fiyatıdır. Bir ürünün üstünde yazan “katalog fiyatı” olarak da düşünebilirsiniz.

- Kâr (% kâr): Eğer bir ürünün satış fiyatı, maliyet fiyatından daha yüksekse aradaki fark kârı ifade eder. Yüzdesel kâr şöyle hesaplanır:\text{% Kâr} = \frac{\text{Satış Fiyatı} - \text{Maliyet Fiyatı}}{\text{Maliyet Fiyatı}} \times 100

- Zarar (% zarar): Eğer satış fiyatı, maliyet fiyatından düşükse aradaki fark zarardır. Yüzdesel zarar şöyle hesaplanır:\text{% Zarar} = \frac{\text{Maliyet Fiyatı} - \text{Satış Fiyatı}}{\text{Maliyet Fiyatı}} \times 100

- İndirim (% indirim): Etiket fiyatı üzerinden yapılan fiyat düşüşüdür. %X indirim alan bir ürün yeni fiyat = (1 - X/100) × (Etiket Fiyatı) şeklinde belirlenir.

- Zam (% zam): Belirli bir fiyat üzerine eklenen oransal artıştır. %Y zam yapılan ürün yeni fiyat = (1 + Y/100) × (Eski Fiyat) ile hesaplanır.

Bu tanımları akılda tutarak sorulara geçelim.

2. Soru 8 – Detaylı Çözüm

Soru Metni

“%50 kârla satılan bir ürüne %30 indirim yapılarak 504 TL’ye satılıyor. Bu ürünün maliyet fiyatını bulunuz.”

Biraz daha açıklarsak: Ürünün maliyetini “M” olarak düşünelim. Normal şartlar altında, ürün maliyet fiyatına göre %50 kârla satılıyorsa satıcının ilk belirlediği satış fiyatı şu şekilde olur:

- Normal Satış Fiyatı (NSF) = M + (%50 × M) = M + 0,50M = 1,50M

Ancak bu satış fiyatı üzerinden %30 indirim yapıldığında, indirimli fiyat 504 TL olarak verilmiş. Bizden istenen ise M (maliyet) değeridir.

2.1. Maliyet ve Satış Fiyatı Arasındaki İlişki

- Maliyet Fiyatı = M

- %50 kârla Normal Satış Fiyatı = 1,50 × M

- %30 indirim uygulandığına göre, indirimli satış fiyatı = (1 - 0,30) × (Normal Satış Fiyatı) = 0,70 × (1,50 × M)

2.2. İndirimin Etkisi

Bir ürünün etiket fiyatına veya normal satış fiyatına X% indirim uygulandığında, satış fiyatı % (100 - X) hâline düşer. Burada X = 30 olduğundan kalan oran 70’tir (%70). Dolayısıyla:

- İndirimli Satış Fiyatı = 0,70 × 1,50M = 1,05M

2.3. Matematiksel Hesaplama Adımları

-

İndirimli fiyatın 504 TL olduğu söyleniyor. Yani:

1,05 \times M = 504 -

Buradan M’yi bulmak için her iki tarafı 1,05’e böleriz:

M = \frac{504}{1,05} = 480 \text{ TL}

Bu sonuç bize ürünün maliyet fiyatının 480 TL olduğunu gösterir.

- Kontrol amaçlı şöyle de bakabiliriz:

- Normal satış fiyatı = 1,50 × 480 = 720 TL

- %30 indirim => 0,70 × 720 = 504 TL

- Gerçekten 504 TL mi? Evet, dolayısıyla işlemimiz tutarlı.

2.4. Özet Tablo

| Adım | İşlem | Sonuç |

|---|---|---|

| Maliyet Fiyatı | M | M = ? |

| %50 kârla Normal Satış Fiyatı | 1,50 × M | 1,50M |

| %30 İndirimli Satış Fiyatı | 0,70 × (1,50M) = 1,05M | 504 TL |

| Maliyet Fiyatı Hesabı | 1,05M = 504 → M = 504/1,05 | M = 480 TL |

Böylece Soru 8’in yanıtı: Ürünün maliyeti 480 TL’dir.

3. Soru 9 – Detaylı Çözüm

Soru Metni

“%30 indirimle satılan bir ürünün etiket fiyatı üzerinden %50 zam yapıldığında kâr-zarar durumu ne olur?”

Bu soru, öğrencilerin sıklıkla karıştırdığı indirim ve zam yüzdeleri arasındaki farkı vurgular. Metin genelde şöyle yorumlanabilir:

- Ürünün (ilk) etiket fiyatı = E

- Ürün, etiket fiyatı üzerinden %30 indirimle satılıyorsa, Indirimli Satış Fiyatı = 0,70 × E

- Sonra tekrar “etiket fiyatı üzerinden” %50 zam yapılıyor deniyor. Yani bu, E’nin üzerine fazladan %50 eklenmesi anlamına gelir: 1,50 × E

Burada en sık görülen soru şudur: “%30 indirim ve ardından %50 zam, fiyatı etiket fiyatının üzerine mi çıkarır, altına mı düşürür?” ya da “Maliyete göre kâr mı olur, zarar mı olur?”

Bu probleme dair farklı yorumlar olsa da en yaygın senaryo şöyledir:

Senaryo A: Zam, İndirim Yapılmış Yeni Fiyat Üzerinden Hesaplanır (Klasik Yanılgı)

Çoğu zaman “%30 indirim + 50 zam” ifadesi, bir ürün önce 30 indirimle satıldıktan sonra, kalan fiyat üzerinden %50 zam uygulanması şeklinde anlaşılır. Yani:

- Etiket Fiyatı = E

- %30 indirim → 0,70E

- Bu yeni fiyata %50 zam → 0,70E × 1,50 = 1,05E

Sonuç olarak ürünün fiyatı ilk etiket fiyatı E’nin %105’ine çıkar. Bu, etiket fiyatının %5 fazlasıdır. Eğer maliyet, etiket fiyatının altında ise (ki genelde öyledir), satıcı kâr elde eder. Neticede 1,05E, E’den %5 daha yüksektir. Bu %5 fazlalık birçok durumda ek bir kâr olarak yorumlanabilir. Ancak burada yine tüm resim, maliyetin bu etiket fiyatına göre nerede pozisyonlandığına bağlıdır.

Senaryo B: Etiket Fiyatı Üzerinden Zam

Soru metninde “…etiket fiyatı üzerinden %50 zam yapıldığında…” ifadesi (Senaryo A’daki gibi) “ìnidirimli fiyata zam” değil, doğrudan etiket fiyatının kendisine zam yapma şeklinde de anlaşılabilir. O zaman süreç:

- Etiket Fiyatı = E

- Önce %30 indirim = %70E’ye satış

- Sonra “ayrı bir zamanda” etiket fiyatının (E) üzerine %50 zam = 1,50E

Bu iki aşama birbirinden farklı anlarda veya farklı satıcılarda gerçekleşiyormuş gibi görünür. Soru her ne kadar kısa olsa da sıklıkla eğitim müfredatında “%30 indirim + %50 zam aynı ürünün fiyatını nasıl etkiler?” minvalinde işlenir ve çoğu öğretmen, Senaryo A’daki gibi hesap yapılmasını ister.

3.1. İndirim ve Zam Oranlarının Birlikte Etkisi (Senaryo A)

En popüler yaklaşım olan “indirimli fiyata zam” uygulanırsa sonuç şöyledir:

- İlk durum (indirim sonrası): 0,70E

- Ardından %50 zam: 0,70E × 1,50 = 1,05E

Yani ürün fiyatı, başlangıçtaki etiket fiyatının üzerine çıkar ve etiket fiyatına göre %5 oranında artmış olur.

3.2. Olası Senaryoların İncelenmesi

- Maliyet Bilinmiyor: Maliyeti M olarak varsayarsak ve M < E ise, 1,05E noktası genelde M’den büyük olabilir. Böylece satıcı kâr eder.

- M, E’ye Yakın veya E’den Daha Büyükse: O durumda belki yine zarar veya çok düşük bir kâr söz konusu olabilir.

Sorudaki kısa ifade “kâr-zarar durumu ne olur?” genelde “Etiket fiyatına göre, nihai fiyatın artacağı ve satıcının bu durumda kâr edebileceği” şeklinde cevaplanır.

3.3. Kâr-Zarar Durumunun Yorumu

Eğer soru, klasik müfredat doğrultusunda şu mantıkla çözülecekse:

- Ürünün etiket fiyatı E

- %30 indirim uygulayınca 0,70E

- Bu indirimli (yeni) fiyata %50 zam yapınca 1,05E

- Başlangıç etiket fiyatı E’ye göre %5 daha yüksektir.

Genelde sonuç: %5 kâr olarak ifade edilir.

3.4. Özet Tablo

| Aşama | Hesaplama | Sonuç |

|---|---|---|

| Etiket Fiyatı (E) | – | E |

| %30 Indirim | E → 0,70E | 0,70E |

| İndirimli Fiyata %50 Zam | 0,70E × 1,50 = 1,05E | 1,05E |

| Etiket Fiyatına Göre Değişim | 1,05E - E = 0,05E | %5 artış |

Dolayısıyla en yaygın sonuç: Fiyat etiket fiyatının %5 üstüne çıkmıştır. Bu artış sıklıkla kâr olarak yorumlanır (eğer maliyet E’den düşükse).

4. Soru 10 – Detaylı Çözüm

Soru Metni

“%25 zararla 120 TL’ye satılan bir mal 176 TL’ye satılırsa % kaç kâr edilmiş olur?”

Bu soruda önce zarardan bahsediliyor, sonra daha yüksek ikinci bir satış fiyatı söz konusu oluyor. Soruyu adım adım çözelim:

4.1. Zarar Yüzdesinden Maliyet Bulma

-

“%25 zararla 120 TL’ye satılıyor” demek, maliyetini M olarak düşünürsek:

\text{%25 zarar} \implies \frac{M - 120}{M} \times 100 = 25Başka bir yaklaşımla “Satış Fiyatı (SF) = M - 0,25M = 0,75M” ifadesi de doğrudur. Çünkü %25 zarar varsa, satış fiyatı maliyetin %75’i kadardır.

Dolayısıyla,

0,75M = 120M = \frac{120}{0,75} = 160Yani ürünün maliyeti 160 TL’dir. Bunu kontrol edersek, 160 TL maliyete sahip bir ürünü 120 TL’ye satmak:

160 - 120 = 40 \text{ TL zarar}\frac{40}{160} \times 100 = 25\%Gerçekten %25 zarardır.

4.2. Yeni Satış Fiyatı İle Kârın Hesaplanması

Şimdi ürün 176 TL’ye satılırsa, bu durumda kâra mı geçeriz? Evet, zira maliyet 160 TL. Satış fiyatı 176 TL’ye yükselmişse artık bir kâr söz konusudur:

- Kâr (TL olarak) = Yeni Satış Fiyatı - Maliyet = 176 - 160 = 16 TL

- Yüzdesel kâr = (16 / 160) × 100 = %10

Dolayısıyla bu yeni satış fiyatıyla (176 TL) mal satıldığında oluşan kâr oranı %10 olarak bulunur.

4.3. Özet Tablo

| Aşama | Hesaplama | Sonuç |

|---|---|---|

| Zararlı Satıştaki Satış Fiyatı | 120 TL | %25 zarar |

| Maliyet Fiyatı (M) Bulma | 0,75M = 120 → M = 160 | M = 160 TL |

| Yeni Satış Fiyatı | 176 TL | |

| Kâr (TL) | 176 - 160 | 16 TL |

| % Kâr | (16 / 160) × 100 = 10% | %10 kâr |

Sonuç: %25 zararla 120 TL’ye satılan ürün, 176 TL’ye satıldığında %10 kâr edilmiş olur.

5. Tüm Soruların Sonuç Tablosu

Aşağıda üç sorunun da kısa özet sonuçlarını görebileceğiniz bir tablo bulunmaktadır:

| Soru No | Soru Metni | Kısa Çözüm Özeti | Sonuç |

|---|---|---|---|

| 8 | %50 kârla satılan bir ürüne %30 indirim yapıldığında 504 TL’ye satılır; maliyeti? | Normal satış fiyatı: 1,50M. %30 indirim → 1,05M = 504. M = 480 TL. | M=480 TL |

| 9 | %30 indirimle satılan ürüne etiket fiyatı üzerinden %50 zam yapıldığında kar-zarar? | En yaygın yorum: ilk önce etiket fiyatına %30 indirim, sonra %50 artış. Nihai fiyat: 1,05E → %5 artış. | %5 kazanç (genelde) |

| 10 | 25 zararla 120 TL’ye satılan bir mal 176 TL’ye satılırsa kaç kâr edilir? | %25 zarar → M=160 TL. Yeni satış 176 TL → Kâr=16/160= %10 | %10 kâr |

6. Kapsamlı Sonuç ve Önemli Noktaların Özeti

Bu üç problem, ticari matematikte sıkça karşılaşılan indirim, zam, kâr ve zarar kavramlarını pekiştirmek için oldukça yararlıdır. İşin püf noktalarını aşağıdaki gibi özetleyebiliriz:

-

Maliyet Fiyatı (M) Hesaplamaları

- Bir ürün “%A kârla” satılıyorsa Satış Fiyatı = M × (1 + A/100).

- Bir ürün “%B zararla” satılıyorsa Satış Fiyatı = M × (1 - B/100).

-

İndirim ve Zam Oranlarının Birlikte Değerlendirilmesi

- %X indirim = Etiket Fiyatını (1 - X/100) katına düşürür.

- %Y zam = Bir önceki fiyatın (1 + Y/100) katını oluşturur.

- Bir ürüne önce %X indirim, sonra (indirimli fiyattan) %Y zam, genelde orijinal etiket fiyatının (1 - X/100) × (1 + Y/100) katına ulaşmasını sağlar. Bu, en sık görülen “indirim + zam” hesaplamasıdır.

-

Soru 8 Özeti

- %50 kâr → Normal satış fiyatı = 1,5M.

- %30 indirim → Son fiyat = 0,70 × 1,5M = 1,05M.

- Bu değer 504 TL verilince M=480 TL bulunur.

-

Soru 9 Özeti

- Genellikle “%30 indirim” ve ardından gelen “%50 zam,” aynı baz üzerinden alınırsa net %5 artış olur.

- Soru, “kâr mı zarar mı” diye soruyorsa, genelde “kâr” denir; çünkü etiket fiyatına göre %5 yüksektir. Ancak bu kârın gerçekte ne kadar olduğu maliyetle de ilişkilidir.

-

Soru 10 Özeti

- %25 zararla 120 TL → Maliyetin %75’i = 120 TL → M=160 TL.

- Yeni satış fiyatı 176 TL → Kâr = 16 TL, %10 kâr demektir.

-

Pratik İpuçları

- Mutlaka maliyet ve etiket fiyatını karıştırmayın. Etiket fiyatı üzerinden kâr/zarar hesaplanmaz; kâr/zarar daima maliyet üzerinden tanımlanır.

- İndirim ve zam “farklı tabanlar” üzerinden yapılıyorsa (örneğin, biri etiket fiyatına, diğeri son indirilen fiyata), sonuç farklı olacaktır. Sınavlarda bu detaya dikkat etmeniz gerekir.

-

Gerçek Hayat Bağlamı

- Birçok mağaza, ürüne “yüksek bir etiket fiyatı” koyar, sonra büyük indirimler uygular. Aslında maliyetin çok üstündeyse hâlâ kârdayken, tüketici “büyük indirim” gördüğünü zanneder.

- Zam ve indirim oranlarının arka arkaya uygulanmasında “toplam etki” çarpılarak bulunur; lineer toplama yapılmaz. Örneğin, “%30 indirim + %30 zam” sizi tekrar aynı fiyata getirmez!

Bu noktalar, ticari matematiğin yapı taşlarıdır. Hem akademik sınavlarda hem de gerçek hayatta fiyatlandırma stratejilerini kavramak için bu yöntemler büyük önem taşır.

Kılavuz nitelikte hazırladığımız bu çözüm metniyle, Soru 8, Soru 9 ve Soru 10’u sistemli ve kapsamlı şekilde inceledik. Unutmayın ki bu tür problemlerde önce hangi fiyatın (maliyet mi, etiket mi, indirimli mi) hangi orana göre değiştiğini doğru belirlemek gerekir. Ardından dikkatli bir şekilde yüzdeleri matematikselleştirmek çözümü kolaylaştıracaktır.

Herhangi bir sorunuz olduğunda veya ek örnekler aradığınızda, benzer mantıkla “M, E, S (satış fiyatı), İndirim (I), Zam (Z), Kâr (K), Zarar (Zr)” gibi sembollerle soruları modelleyerek rahatlıkla çözüm yoluna ulaşabilirsiniz.