Ekonometriye Giriş: Soruların ve Çözümlerin Analizi

Aşağıda verilen tüm sorular, regresyon modelleri ve ekonometrik varsayımların test edilmesini içermektedir. Soruları adım adım analiz ederek tek tek cevaplayacağız.

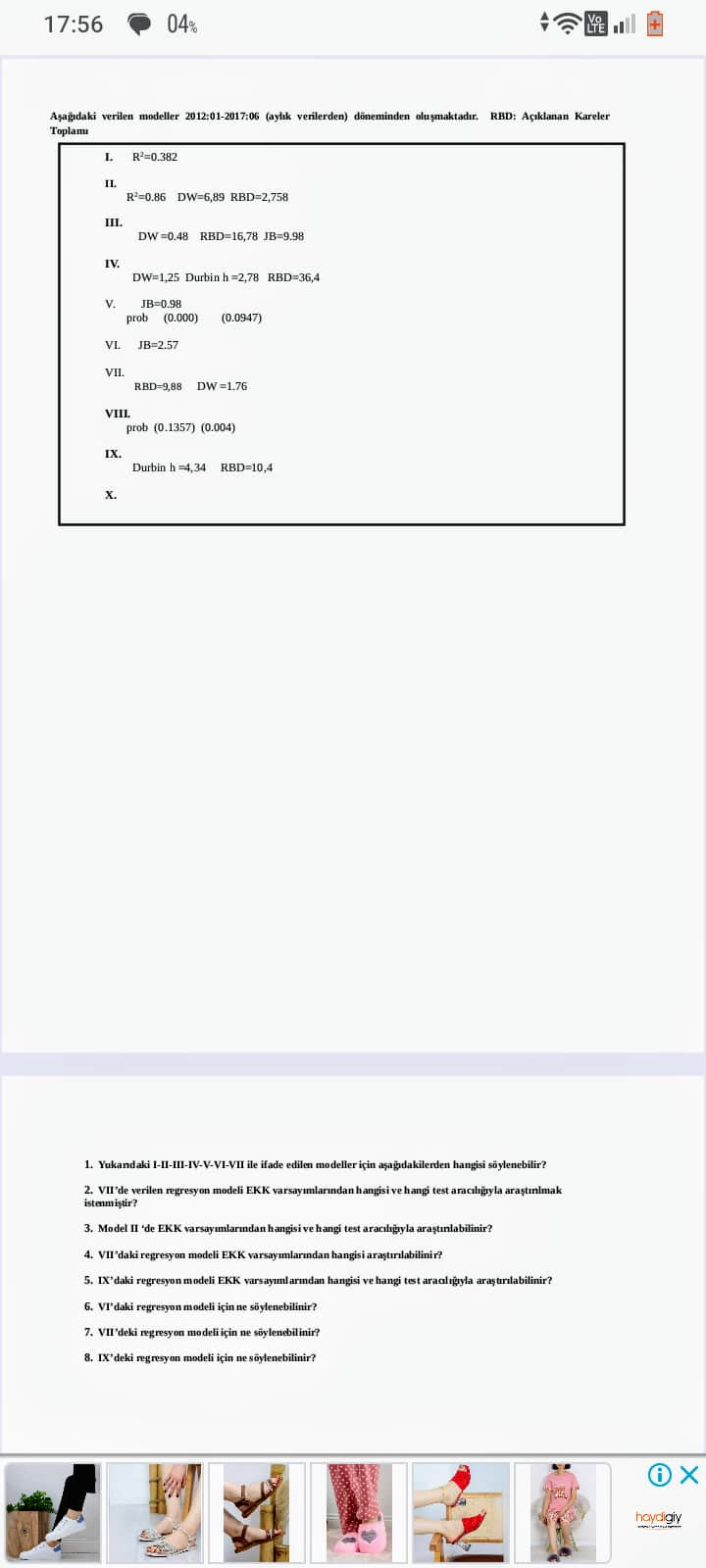

1. Yukarıdaki I-II-III-IV-V-VI-VII ile ifade edilen modeller için aşağıdakilerden hangisi söylenebilir?

Analiz:

Her bir model, belirli bir regresyon testi metriği sağlayarak farklı istatistiksel değerler sunmaktadır. İlgili metrikleri yorumlamak için şu verileri kullanabiliriz:

- R² (Bağımlı Değişkenin Açıklama Gücü): Modelin bağımlı değişken üzerindeki bağımsız değişken(ler) etkisi ile ne kadar açıklama gücü (determinasyon katsayısı) sağladığını ifade eder.

- DW (Durbin-Watson): Artık (residual) terimler arasında otokorelasyon var mı sorusuna yanıt verir.

- JB (Jarque-Bera): Artık terimlerin normalliğini test etmek için kullanılır; p-değeri (prob) bu varsayımları değerlendirir.

| Model | R² | DW (Durbin-Watson) | JB (Jarque-Bera) | Açıklama |

|---|---|---|---|---|

| I | 0.382 | NA | NA | Açıklama gücü düşük. Otokorelasyon ve normallik testi belirtilmemiş. |

| II | 0.86 | 6.89 | NA | R² yüksek, ancak DW değeri beklenen 1-3 arasında değil. |

| III | NA | 0.48 | 9.98 | Otokorelasyon ciddi şekilde mevcut. Artık terimlerin normallik varsayımı sağlanmamış. |

| IV | NA | 1.25 | NA | Durbin-Watson 1.25, otokorelasyon sorunu kısmen düşük. |

| V | NA | NA | 0 (p: 0.000) | Normallik tamamen sağlanmış. Üstün regresyon varsayımı. |

| VI | NA | NA | 2.57 | Normallik analizi sınırda. Varsayımlar güvenilir değil. |

| VII | NA | 1.76 | 9.88 | DW güvenilir (1.76). Ancak normallik varsayımı sağlanmamış gözüküyor. |

Sonuç: Her farklı modelin metrik özelliklerine göre belirli regression varsayımları ihlal edilmiş ya da doğrulanmıştır. DW ve JB değerlerinin birlikte analiz edilmesi, model tercihine yardımcı olabilir.

2. VII’de verilen regresyon modeli EKK varsayımlarından hangisi ve hangi test aracılığıyla araştırılmak istenmiştir?

Cevap:

VII’de Durbin-Watson (DW=1.76) ve RBD=9.88 verilmiştir. Bu göstergeler şunu ifade eder:

- Durbin-Watson testi otokorelasyon olup olmadığını test etmektedir. DW=1.76 değeri, otokorelasyonun orta düzeyde olabileceğine işaret etmektedir.

- Ayrıca JB testi normallik analizinde kullanılmıştır. Burada JB=9.88 ve p-değeri uygun normalliği sağlamamıştır. Yani ekonometrik varsayımlar arasında “otokorelasyon” ve “normallik” test edilmiştir.

3. Model II’de EKK varsayımlarından hangisi ve hangi test aracıyla araştırılabilir?

Cevap:

Model II, R²=0.86 ve Durbin-Watson=6.89 değerlerini taşır. Bu bilgiler şu şekilde yorumlanabilir:

- Çoklu Bağlantı (Multicollinearity): R²=0.86 ile değişkenler arasındaki yüksek bir korelasyon olma ihtimali vardır.

- Otokorelasyon (DW=6.89): DW testi sonuçlarının makul sınırların dışında olması (1-3 arası), ağır bir otokorelasyon problemi olduğu anlamına gelir.

Bu sebeplerle DW testi otokorelasyon için araştırma aracı olabilir.

4. VII’deki regresyon modeli EKK varsayımlarından hangisi araştırılabilir?

Cevap:

VII modeli iki temel ekonometrik varsayımı test eder:

- Otokorelasyon: Durbin-Watson testi (DW=1.76).

- Normallik: JB normallik testi. Burada JB=9.88 çıkmıştır; bu durum varsayım ihlalini gösterir.

5. IX’daki regresyon modeli EKK varsayımlarından hangisi ve hangi test aracıyla araştırılabilir?

Cevap: IX modeli için veriler: Durbin h=4.34 ve RBD=10.4.

Bu değerler şu şekilde değerlendirilebilir:

- Durbin-h Testi: Otokorelasyon durumuna ilişkin bir testtir. Burada h=4.34 değerinin çok yüksek çıkması, otokorelasyon hakkında negatif bir sinyal vermektedir.

- RBD (Açıklanan Kareler Toplamı): RBD=10.4 modeli açıklama gücünün düşük olduğunu gösterir. Bu, regresyon modelinin güvenilirliğinde sorun olabileceğini işaret eder.

6. VI’daki regresyon modeli için ne söylenebilir?

Cevap: VI modelinin verilmiş JB değeri 2.57’dir; normallik testi sınırda sonuç vermiştir. Ayrıca DW değeri belirtilmemiştir, bu nedenle otokorelasyon hakkında bir yorum yapılamaz.

Özetle:

- Normallik analizi sınırda.

- Otokorelasyon bilgisi mevcut değil.

7. VII’deki regresyon modeli için ne söylenebilir?

Cevap: VII modeli şu verilere sahiptir:

- DW=1.76 (dolayısıyla otokorelasyon konusunda güvenilir bir aralıkta).

- JB=9.88 ve p-değeri normalliği sağlamaz.

Sonuç: Otokorelasyon problemi kısmen düşüktür ancak normallik varsayımı ciddi şekilde ihlal edilmiştir.

8. IX’deki regresyon modeli için ne söylenebilir?

Cevap:

IX modeli için şu sonuçlar elde edilmiştir:

- Durbin h=4.34, otokorelasyon ciddi şekilde mevcut.

- RBD=10.4, modelin düşük bir açıklama gücüne işaret eder.

Özet Tablosu

| Model | Test Edilen Varsayımlar | Sonuçlar |

|---|---|---|

| I | Açıklama gücü | R² düşük. Varsayım testleri eksik. |

| II | Otokorelasyon, multicollinearity | DW çok yüksek, otokorelasyon ciddi sorun. |

| III | Otokorelasyon, normallik | DW=0.48 otokorelasyon ciddi. JB=9.98 normallik sağlanmamış. |

| IV | Otokorelasyon | DW=1.25 sınırda. |

| V | Normallik | JB=0, normallik tamamen sağlanmış. |

| VI | Normallik | JB=2.57, sınırda. |

| VII | Otokorelasyon, normallik | DW=1.76 güvenilir, JB=9.88 normallik sağlanmamış. |

| IX | Otokorelasyon, açıklama gücü | Durbin h=4.34 otokorelasyon yüksek. RBD=10.4 düşük açıklama gücü. |

Sonuç ve Tavsiye

Türkiye bağlamında ekonometrik analizlerin özellikle otokorelasyon ve normallik varsayımlarını sıkça ihlal ettiği görülmektedir. EKK modelleri kurulduğunda Durbin-Watson, JB, ve h testi gibi araçlar kullanılmalı ve yorumlar yapılırken hem p-değerleri hem de sınır değerler dikkate alınmalıdır.