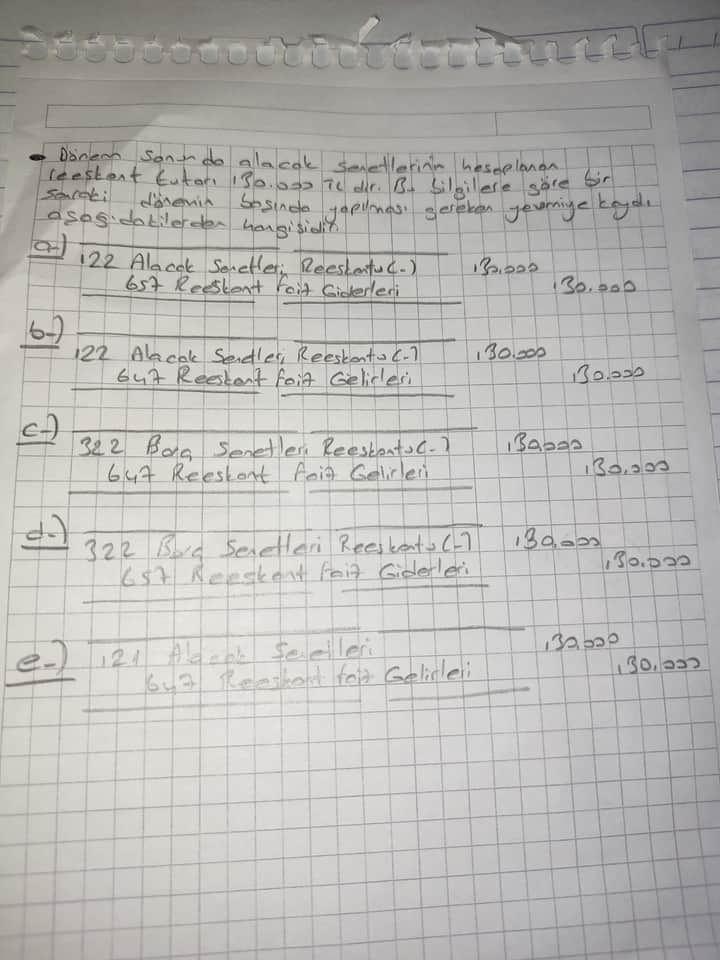

Görüntüde, alacak senetlerinin hesaplanmasıyla ilgili bir muhasebe sorusu ve beş farklı seçenek sunulmuş. Seçenekler, alacak ve borç hesaplarının nasıl kaydedileceğine dair alternatif yöntemler içeriyor. Öne çıkan hesaplar ve işlemler şunlardır:

-

Alacak Senetleri Reeskontu Hesapları:

- Alacak senetlerinin dönem sonu değerlemesi yapılarak reeskont hesaplamaları gerçekleştirilmiş.

- Reeskont işlemleri, alacak senetlerinin cari değerini doğru bir şekilde yansıtmak için yapılan muhasebe düzeltmeleridir.

-

Faiz Gelir ve Gider Hesapları:

- 647 Reeskont Faiz Gelirleri ve 657 Reeskont Faiz Giderleri hesapları, reeskont işlemi neticesinde ortaya çıkan gelir veya giderlerin muhasebeleştirilmesini sağlar.

-

Muhasebe Kayıtları:

- a) ve b) seçenekleri 122 Alacak Senetleri hesabının ve 647-657 hesaplarının kullanımını içeriyor. Bunlar, finansal tablolarda önemli düzeltmeler yapılmasını sağlar.

- c) ve d) seçenekleri ise 322 Borç Senetleri ve faiz hesaplarıyla ilgili olup, farklı senaryo ve kayıtları ifade eder.

-

Doğru Kayıt Yöntemi:

- Yanlışlıkla fazla veya eksik hesaplanan reeskontlar, doğru finansal raporlama için düzeltilmelidir.

- Verilen seçeneklerden hangisinin doğru olduğu, muhasebe standartları ve şirketin kayıt politikalarına bağlı olabilir. Ancak genellikle alacak senedi reeskont işlemlerinde, gelir ve gider hesapları dikkatle değerlendirilir.

Doğru kayıt için şirketin muhasebe politikasına uygun ve geçerli muhasebe standartları dikkate alınarak değerlendirme yapmak önemlidir.